La mejor forma de equivocarse con la hora es tener más de un reloj. Y más o menos eso es lo que está sucediendo en el sector de la tecnología, que ha vivido en los últimos meses una importante contracción y que, según algunos analistas, afronta el futuro con más dudas que certezas. Pero hay otros que lo ven de forma diferente: un cúmulo de circunstancias han provocado una reacción común de las empresas del ramo, pero eso no implica que haya crisis alguna. Es difícil sincronizar relojes en esto.

En algunos medios del sector, es la hora de la crisis. En un extenso reportaje de junio de 2022, Linette López hablaba en Business Insider del «ocaso de los dioses tecnológicos» en un sector que afrontaba, según su visión, una situación similar a la del estallido de la burbuja de las puntocom. A saber, muchas expectativas generadas sobre una base incierta. A finales de enero de 2023, en Forbes hablaban de lo que los inversores pedían: como el contexto actual es de recesión, aprecian que las compañías sean conservadoras en su proceder. Es decir, que gasten menos y, en línea con eso, despidan más. Eso puede sonar a profecía autocumplida: si se es cauteloso ante el crecimiento, este se acabará por ralentizar.

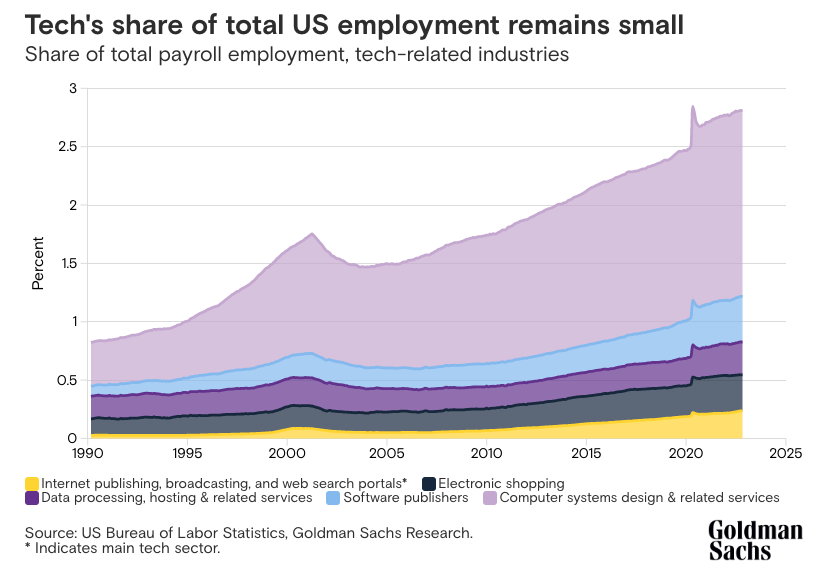

Sin embargo, para otros el segundero sencillamente se ha atascado unas décimas. Según esa versión, lo que vivimos es más bien un pequeño reajuste, casi previsible, que no implica que haya crisis alguna. Un informe de Goldman Sachs —precisamente un referente de los inversionistas en todo el mundo— subrayaba que, aunque el impacto del sector tecnológico en la economía global es muy relevante, su efecto directo en el mercado laboral no es tan grande. Por dimensionarlo, la tecnología representa apenas un 3% de la fuerza laboral de EEUU, que no es un país cualquiera en lo que a tecnología se refiere.

PRIMERO, LOS INDICADORES ECONÓMICOS

Para intentar ajustar las manecillas del reloj habría que remontarse a lo que pasó hace unos años, durante la pandemia. Antonio Ortiz, analista tecnológico en Error500, habla de «exceso de optimismo» cuando nos quitamos la mascarilla. «Mucha gente que nunca se había comunicado o comprado por internet lo hacía y muchos de los nuevos que probaron siguieron haciéndolo después. Hubo un estallido de crecimiento para lo digital y se asumió que en su mayor parte se iba a quedar», explica. Pero no fue así porque se han sucedido los problemas: crisis de distribución, una guerra, el parón económico mundial… «La lectura es de pasada de frenada», sintetiza, echando la vista atrás.

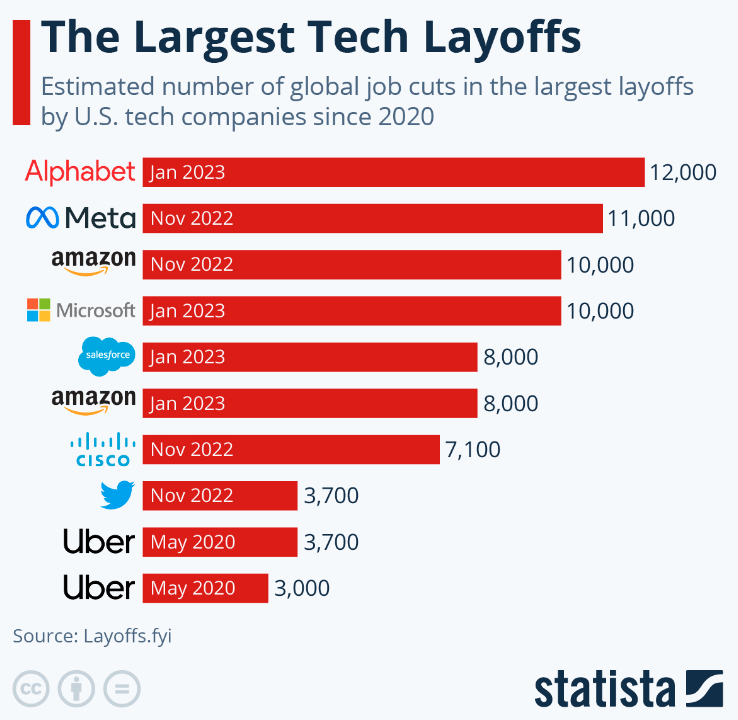

Coincide con ese análisis Javier Lacort, redactor en Xataka, que habla de una «sobrecontratación» basada en que las empresas «creyeron que la coyuntura de la pandemia dejaría efectos perennes, y no ha sido así». También Carlos Guadián, analista y consultor, que ve en ese «excesivo crecimiento» algo necesario en aquel momento, pero que al no corregirse llevó «a la sobredimensión en muchos departamentos» porque aquel crecimiento «no se hizo con base en un estudio planificado». La consecuencia: en tres meses, entre noviembre de 2022 y enero de 2023, se han producido unos despidos en bloque en el sector que no se veían precisamente desde la mencionada crisis de las puntocom.

Las cifras, como las horas del reloj, pueden, sin embargo, resultar engañosos. En The New York Times comparaban los despidos con la fuerza laboral de cada compañía, y el resultado era elocuente: los ceses en Meta representan el 12,6% de su plantilla, los de Alphabet el 6,4%, los de Microsoft el 4,5% y los de Amazon el 1,2%. Siendo compañías tan grandes la dimensión de las cifras totales suena menor.

En Yahoo Finance hilaron aún más fino: compararon los despidos no con el total, sino con el crecimiento derivado de la pandemia. Es decir, a cuántos contrataron desde entonces y a cuántos de ellos han despedido en estos meses, y la muestra resulta aún más esclarecedora: Amazon aumentó su plantilla en más de 700.000 personas y luego despidió a unas 18.000, Microsoft la aumentó en 77.000 y ha recortado 10.000 empleos, Alphabet sumó casi 68.000 contratos y recortó 12.000, y Meta fichó a más de 42.000 personas para despedir luego a 11.000.

Y todo esto, además, se veía venir. «La bolsa es un indicador temprano de la crisis, y ahí la pesadilla empezó en Halloween de 2021», recuerda Lacort, que retrata «un 2022 en el que muchas empresas han descalabrado su valor». Y los despidos, en cuanto representan un ahorro de costes, han servido para dar cuerda al sector: «Este pasado enero ha habido buenas remontadas», apunta, algo en lo que Guadián coincide: «No hay que perder la pista a cómo reaccionan los valores de estas empresas al anunciar que despiden y, por lo tanto, recortan costes. Suben, así que los inversores lo valoran positivamente».

SEGUNDO, LOS INTANGIBLES Y LAS EXPECTATIVAS

Pero hablar de «inversores» y «valoración» también suena muy a puntocom, a especulación, al miedo de muchos a trabajar sobre expectativas irreales y, en último término, que lleven a estallidos de burbujas. Ese crecimiento excesivo podía responder a una coyuntura pandémica concreta, pero en cierto modo el sector vive siempre orientado a intentar prever —y construir— el futuro. Y en eso hay pocas certezas y, por lo tanto, resulta casi comprensible que haya errores de planificación y reajustes posteriores.

Uno de los que parecen más claros es el caso de Meta, que es el nombre que adoptó Facebook en su apuesta por el metaverso, sea lo que sea eso. «Sus primeras demos son deficientes, y nunca gusta ver eso en la empresa en la que has gastado 10.000 millones de dólares», concede Lacort, que sí ve ahí un «posible motivo de penalización». Porque el proyecto tiene muchos problemas que resolver por delante, desde la difícil adopción de los cascos de realidad virtual, a los precios o el apoyo de los desarrolladores. Demasiadas incertezas.

En palabras de Ortiz, «la tecnología a la altura de la promesa está muy lejos» en el caso del metaverso, igual que menciona otros ámbitos en horas bajas como el mundo cripto, que a su juicio está «en pleno invierno por los escándalos financieros». Pero sostiene que, a cambio, llegan otras propuestas, como la inteligencia artificial, «que está claramente en la rampa de subida». Por eso Guadián, aunque ve «posible» hablar de riesgo de burbuja, o de un «frenazo en cuanto a expectativas», incide más en «una reorientación en la estrategia de algunas compañías».

Pero no hace falta siquiera irse a tecnologías tan complejas y aparentemente aún lejanas, como la IA. Basta ver cómo se ha reajustado el sector del streaming de la mano de Netflix, que no solo ha estancado su crecimiento, sino que ha seguido subiendo precios, al tiempo que ha puesto coto a las cuentas compartidas y ha abierto la puerta a la publicidad. La competencia ha seguido creciendo, y la tarta ha ido menguando. La madurez implica asentamiento, y eso conlleva reajuste.

Es la propia naturaleza de un sector tan amplio y diverso: es complicado gestionar las expectativas acerca del futuro inmediato porque el acierto no está ni mucho menos garantizado. Y en eso sí hay un matiz diferencial en lo tecnológico. «Es reseñable que Shopify o Amazon despidan, pero Mercadona y El Corte Inglés no», apunta Ortiz. «Eso nos subraya que sí se trata de un bache sectorial de lo digital, no de una crisis económica generalizada, a lo 2008», remarca.

[pullquote]La competencia ha seguido creciendo, y la tarta ha ido menguando. La madurez implica asentamiento, y eso conlleva reajuste[/pullquote]

Sucede, por ejemplo, con Twitter. Es un entorno al que se le supone un enorme valor, por su capacidad de alojar la generación de opinión pública en tiempo real, pero que no ha sido capaz de monetizarse, o no al nivel de lo que se ha invertido en ella. Y eso dejando de lado la cara más negativa, no ya de Twitter, sino del concepto de redes sociales en general: cómo han contribuido a polarizar el discurso, cuánto han crecido los discursos de odio con ellas, de qué forma han tenido efectos negativos en los más jóvenes o cuánto pueden alienarnos en lo que muchos describen ya como entornos adictivos y tóxicos.

Pero en esas dudas no se puede adivinar, de momento, un motivo para la decadencia. «En todo esto siempre hay mucho de test de Rorschach, en el que cada uno ve lo que quiere ver», ironiza Lacort. «Me encantaría que el hartazgo de Instagram y TikTok fuese un motivo de decrecimiento del sector, pero lamentablemente no tiene pinta de que sea así». Coincide en señalar esas sombras Ortiz, que tampoco ve claro que se pueda justificar con ellas el aparente frenazo del sector. «El entorno informativo-comunicativo de esas plataformas se empieza a parecer al humo contaminante de las fábricas. Dicho esto, las tasas de adopción y uso están ahí, la gente sigue participando y generacionalmente parecen haber ganado áreas completas a la industria preinternet, como es el caso de los jóvenes con YouTube y TikTok frente a la televisión tradicional», subraya.

¿Y CUÁNTO DICES QUE VALE ESE RELOJ?

Si hay una sombra de duda recurrente que afecta al sector es, precisamente desde los tiempos de las puntocom, la cuestión económica. Igual que a Twitter se le presupone un enorme valor que resulta difícil traducir a dinero, hay muchos productos y servicios digitales muy valiosos pero poco monetizables, al menos ahora mismo. Es el caso, por ejemplo, de WhatsApp, que para Lacort «sigue siendo el comodín de Meta», el as bajo la manga que cubre las espaldas por un posible fiasco del metaverso.

Es lo que Ortiz define como una «asimetría muy llamativa», la de apps «que tienen muchos usuarios y poco negocio». De hecho, algunos inversores potentes de Facebook apuntan a lo que diría cualquier director financiero: antes de emocionarte con el metaverso mira ahí que tienes una vaca que ordeñar. «Pero Zuckerberg tiene el crédito de su historial, y es curiosamente el único fundador de las grandes tecnológicas que sigue al frente en el día a día de la compañía. El resto, de Gates a Bezos, pasando por Brin o Larry Page, ya no están en puestos ejecutivos», rememora.

[pullquote]«Un local vacío en plena Gran Vía tiene mucho valor aunque esté vacío, ¿no? Pues lo mismo pasa con una app que no monetiza o apenas lo hace: hay que medirla según su potencial y la atención que atrae»[/pullquote]

Para Lacort, «si no se han enfocado de verdad en monetizarla es porque no han querido, porque tenían otras prioridades». Por eso, «cuando decidan ponerse en serio, será un éxito asegurado porque se puede monetizar de muchas formas: stickers de pago, marketplace de terceros, funciones solo para suscriptores premium, publicidad entre stories…». La lista sigue.

En resumen: hay sombras y dudas, muchas incertidumbres, y dificultades para casar los intereses de los inversores con los del mercado. Pero, según Ortiz, a pesar de los despidos y de la aparente ralentización en el crecimiento de algunos proyectos, «seguimos hablando de un sector con algunas de las empresas con mejores modelos de negocio del mundo, tanto en rentabilidad como en ingresos por empleado o crecimiento en los últimos diez años. Esto no es la crisis de las puntocom de los 2000», zanja.

«Más que un frenazo, es un reajuste», considera Guadián. Y, ante las dudas, Lacort remata: «Un local vacío en plena Gran Vía tiene mucho valor aunque esté vacío, ¿no? Pues lo mismo pasa con una app que no monetiza o apenas lo hace: hay que medirla según su potencial y la atención que atrae». Y, de momento, ese valor sigue siendo muy alto. En unos años sabremos si efectivamente había que ignorar la alarma que sonaba en el reloj o no.